生成式AI的全球风暴杠杆配资炒股快速开户,正将决策式AI推向资本市场的聚光灯下。

继百融云-W(06608)于2021年率先叩开港交所大门后,港股决策AI板块在2026年迎来明显加速,海致科技(02706)、深演智能(02723)、中科闻歌(01956)年内相继完成上市。

与此同时,华院计算、融信数联也已递交招股书,蓄势待发抢滩登陆港股。从“单兵突进”到“集群登陆”,港股正逐步构建起完整的决策智能板块估值体系。

元股证券:ygzq.hk智通财经APP观察到,6月17日,融信数联递表港交所主板,浤博资本为独家保荐人。据弗若斯特沙利文数据显示,按2025年的收入计算,融信数联在中国决策智能应用行业排名第九位,市场份额约为1.3%。

值得注意的是,融信数联已实现了盈利。2023至2025年,融信数联的收入分别约为2.80亿(人民币,下同)、2.81亿、3.81亿元,营收稳中有增;同期的经调整净利润分别为2203.5万、2992.3万元、4278.7万元,年复合增速39.28%。

相较于同行普遍亏损上市的常态,融信数联已实现盈利无疑是其一大亮点。但也正因如此,融信数联面临的潜在隐忧也随之浮出水面。

“降本增效”加速利润释放,委外研发透露技术“空心化”

成立于2015年的融信数联,持续深耕于决策智能解决方案领域。截至目前,公司的决策智能解决方案整合了四项核心模块,分别是「岱」-数据智能决策组合、「瀚」-融合分析数据平台、「格」-数据治理工具集、「钧」-安全可信数据框架。依托这四大模块,融信数联的决策智能解决方案可覆盖整个数据生命周期的端到端能力,使客户能够系统性地获得、融合、分析及运营数据,以支持智能决策。

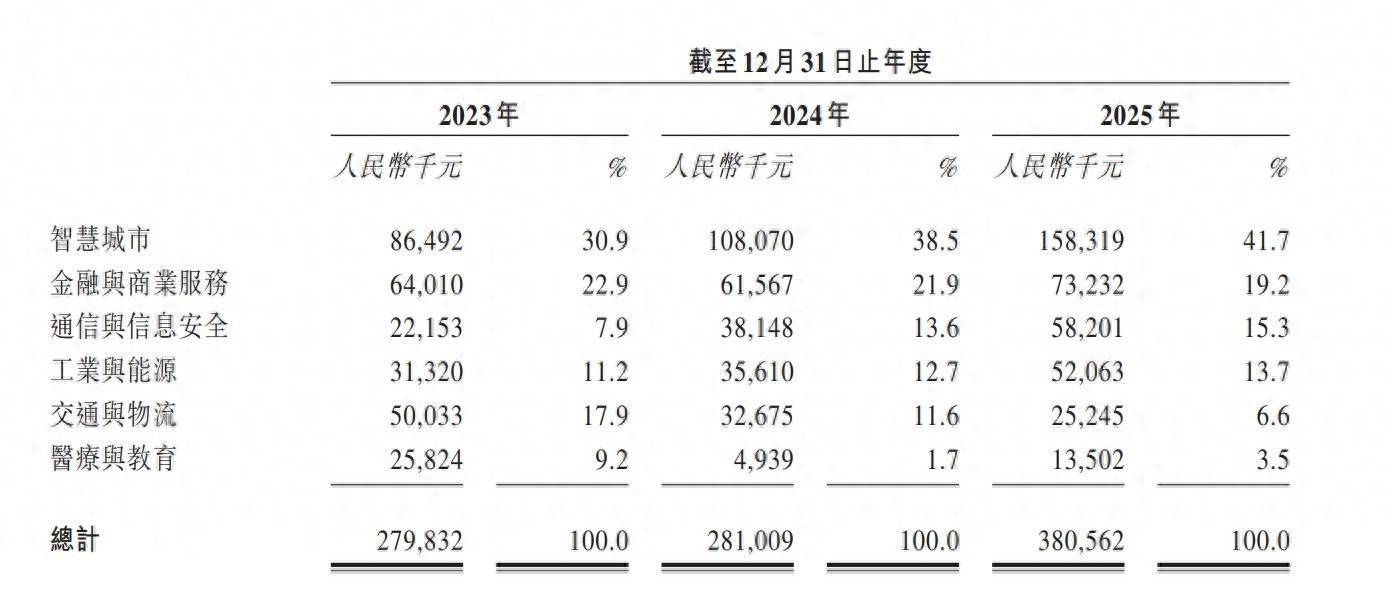

招股书显示,融信数联的决策智能解决方案已实现全场景渗透,覆盖智慧城市、金融商业、通信安全、工业能源、交通物流及医疗教育六大领域。其中,智慧城市为核心支柱,2025年贡献收入占比达41.7%;金融与商业服务、通信与信息安全、工业与能源紧随其后,占比分别为19.2%、15.3%和13.7%;交通物流与医疗教育目前占比相对较小,分别为6.6%和3.5%。

融信数联2023年以来收入“稳中有增”主要得益于公司产品在各领域的持续渗透。其中,来自智慧城市的收入从2023年的8649.2万元一路上升至2025年的1.58亿元,持续发挥“压舱石”作用;同时,通信与信息安全、工业与能源两大场景亦实现了收入的持续增长;仅交通与物流场景收入持续下滑。

在收入“稳中有增”的同时,融信数联利润端的加速释放主要得益于总运营费用占比的持续下滑。2023至2025年,融信数联总运营费用占总收入的比例分别为27.08%、23.36%、16.84%,两年时间三费开支占比大降超10个百分点。

这种由“降本增效”带来的利润释放,本质上属于经营杠杆的调节,而非业务内生增长动能的直接体现。随着费用率逼近临界点,这一策略的边际效用或将逐步递减。且进一步拆分三费开支占比来看,能发现更为关键的细节。

以2025年为例,融信数联销售及营销开支、行政开支、研发开支占总收入的比例分别为2.44%、3.02%、11.38%,销售及营销开支、行政开支占比相对较低。这主要是因为融信数联的获客端没有按常规的AI公司走“销售铁军+品牌地推+SaaS拓客”的模式,而是通过超投标+第三方集成商分包+大客户绑定的路径。

据招股书显示,2025年中,融信数联来自私营企业的客户收入占比为65.5%,而其中大部分由第三方集成商组成,另外来自国企和政府实体的收入占比为34.5%,且2024、2025年来自前五大客户的收入占比均超50%以上。在这样的客户结构下,融信数联并不用养大规模的销售团队,从而实现了较低的销售及营销开支、行政开支占比。

![]()

而融信数联的客户结构主要由公司的产品形态所决定。融信数联“数据智能体图谱”技术(岱·瀚·格·钧四大矩阵)解决的是“数据→融合→分析→决策”那一小段,并非是针对场景的全栈解决方案,前后硬件集采、应用交付、运维全不沾,因此大部分产品是以“模块分包商”的身份嵌进总包方的解决方案中,这也让公司的采购成本近乎等于销售成本。2025年时,融信数联的采购成本占销售总成本的比例高达96.9%。

![]()

研发开支的流向,更是暴露了融信数联技术底色的“空心化”。招股书显示,2024年与2025年,其研发开支中“研发合作成本”占比分别高达93.7%与93.9%。所谓“研发合作”,实质是将核心技术的开发工作委托给北京大学等学术机构及第三方科技公司,对方按协议交付成果并提供指导。

![]()

由此可见,融信数联的“持续盈利”,实则是其“模块分包商”定位下的财务镜像:前端依赖集成商通道以及客户高集中度,将销售及营销开支压缩至极限;中端以高达96.9%的采购成本置换自营交付,变相将销售费用挪入营业成本;后端更是将核心研发以“合作”之名行“委外”之实,借此规避重资产养团队的开支。

融信数联这种在AI行业普遍“重仓销售铁军、死磕自研壁垒、疯抢顶尖人才”的当下,反其道而行之的“轻资产”策略,彻底暴露了其商业本质,——与其冠以AI科技公司之名,不如将其定义为一家依赖外部技术输入、擅长项目集成的“方案组装商”。

毛利率下滑预示孱弱议价权,新签项目数持续萎缩

事实上,融信数联所面临的潜在经营风险并不止于此,若进一步深扒其招股书,能发现更多值得投资者警惕的“雷点”,例如毛利率的持续下滑。

招股书数据显示,2023至2025年间,融信数联的毛利率由39.0%滑落至35.5%,呈现明显的“三连降”态势。融信数联表示,这主要是因为公司在智慧城市及通信与信息安全领域取得了更多项目,而该等项目通常规模较大且复杂,采购成本更高,因此拉低了毛利率水平。

这番解释实则变相承认了其“以价换量”的增长策略。在高度依赖第三方集成商与硬件采购的模式下,为了切入大单,融信数联不得不让渡利润空间,被动接受“高采购成本、低毛利”的现实。这更是其作为“模块分包商”在产业链中定价权孱弱的直接体现——看似营收规模在扩大,实则毛利率天花板难有突破。

配资白名单平台开户此外,融信数联新签项目数量持续萎缩,这或许是成长势能减弱的信号。2023至2025年,融信数联的新增项目数量分别为166、105、92个,呈持续下滑趋势。2026年截至4月30日则新增36个项目。

![]()

从项目价值量来看, 在2024、2025年中,年初的合同价值均在1.1亿元以上,这为年内收入的稳定奠定了坚实基础。但2026年年初时,未完成合同价值量已锐减至6281.2万元,这让2026年的业绩释放有一定压力,若年内新增合同金额未能明显增长,或对2026年业绩有所拖累,这将考验公司的新签订单能力。

![]()

值得注意的是,虽然决策AI产业仍属黄金赛道,但竞争强度不容忽视。弗若斯特沙利文预计,2025至2030年,中国决策智能应用市场规模将从381亿元增至804亿元,年复合增速20.5%,整个市场将保持两位数的快速增长。

然而,由于AI技术的日新月异以及新企业的加速涌入,虽然市场竞争格局相对分散,但呈加剧趋势。2025年中国决策智能应用市场中前五大参与者的市场份额约为12.8%,而融信数联以2025年收入计仅排名第九,市场份额1.3%。在市场竞争持续加剧且融信数联规模不占优的情况下杠杆配资炒股快速开户,其将研发委外的发展模式能否建立起长期的竞争优势仍有较大的不确定性。

股票配资资质信息公开网提示:本文来自互联网,不代表本网站观点。