巴奴又火速第三次递交了招股书,决心三战IPO,显示出对募资的迫切。其能否吸取前两次的教训,在有效期内完成整改、闭环监管问询,令人关注。

6月17日,巴奴国际控股有限公司(以下简称“巴奴”)因未能在有效期内完成审核及上市流程,其IPO招股书再度超期失效,港股IPO进程再度遭遇挫折。

元股证券:ygzq.hk

信息来源:港交所官网

正式雇员不足17%,社保合规风险潜藏

作为国内品质火锅的头牌,巴奴被资本市场视作“高端火锅第一股”的热门标的。但在经历招股书首次失效后,巴奴的二次递表依然未能在6个月有效期内过审,其高速扩张背后暴露出的问题值得持续关注。

2025上半年,巴奴全额兑付了高达7000万元的股东分红。若按巴奴2024年实现净利润1.23亿元计算,该分红比例达56%。由于巴奴实控人杜中兵、韩艳丽夫妇通过直接持股及控制员工持股平台,合计持有巴奴83.38%股权,该分红中超5800万元最终落入实控人囊中。随后,巴奴启动了首次IPO递表。

数据来源:招股书

巴奴扩张门店采用重资产模式,持续依赖大量资金投入,但自身盈利规模有限,且分红时资产负债率约为60%,资金相对趋紧,因此巴奴迫切需要通过港股IPO获得募资,以支持其全国直营门店的规模化扩张。但巴奴上市前突击大额分红的做法,令其IPO募资的合理性存疑。

数据来源:招股书

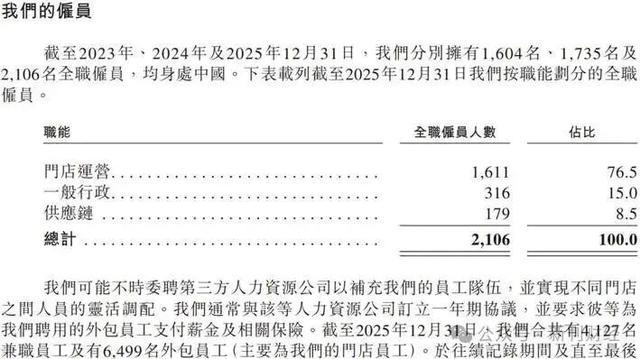

用工合规是所有IPO企业都需要面对的审核红线。截至2025年末,巴奴全部12732名雇员中,全职雇员仅2106人,占比不足17%;其余则为4127名兼职员工与6499名外包员工。

值得关注的是,高达6499名外包员工让巴奴陷入“假外包、真派遣”的用工争议。按照现行《劳务派遣暂行规定》,劳务派遣员工占比最高不得超过10%,这是劳动用工领域明确划定的监管红线。而从法律定义来看,劳务派遣和劳务外包的核心边界十分清晰:劳务派遣模式下,派遣单位仅负责与劳动者建立劳动关系,劳动者管理由用工单位直接负责;劳务外包则由承包单位自行管理旗下劳动者,用工单位与劳动者无直接法律关系。

配资助手按照巴奴的公开口径,这6499名人员全部归类为外包员工,理论上他们的排班调度、服务考核、岗位管理都应当由第三方外包服务商全权负责。但这一设定和火锅连锁行业的运营逻辑天然相悖,从而引发对其通过“外包”名义变相突破劳务派遣10%红线、规避用工责任的质疑。

而上述用工模式虽然能够帮助巴奴压缩人力成本、也适配餐饮行业淡旺季的用工波动,但也会带来一定合规隐患。在监管对餐饮企业用工合规全面收紧的背景下,巴奴可能面临用工不合规带来的各种风险,包括补缴社保与公积金,以及相关处罚。

数据来源:招股书

增长依赖扩店,高端定位壁垒不足

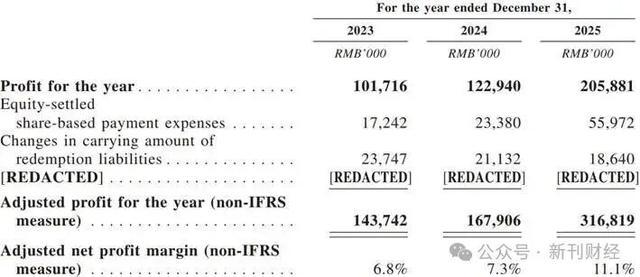

除了合规问题,经营层面短板也对巴奴IPO进程产生影响。报告期内,巴奴业绩保持稳步增长,2023年-2025年营收分别为21.12亿元、23.07亿元、28.46亿元,净利润从1.02亿元增长至2.06亿元,三年内实现净利润翻倍,门店数量也持续大幅增长。

但巴奴的上述业绩增长,主要源于门店数量扩张带来的规模驱动,而非经营效率提升的驱动。规模驱动的增长模式通常具有较强的阶段性,巴奴面临的单店盈利能力下滑、高端定位矛盾、行业估值降温等现象,也都指向对其长期业绩可持续增长的质疑。

2023年-2025年,巴奴门店数量一路从86家增至180家,覆盖全国57个城市,门店扩张速度远超营收、利润增速。高速拓店带来规模扩容与业绩提升的同时,也引发出单店客流稀释、经营效率下滑等问题。招股书显示,2023年-2025年,巴奴客单价连续三年下滑,高端定位的溢价优势持续弱化。

数据来源:招股书

从拓店空间来看,巴奴在一二线城市的核心商圈点位正趋于饱和,下沉拓店将更多布局于二线及以下城市,其本质是通过低线城市门店加密维持规模增长。但低线城市消费能力低于一二线城市,进一步加密拓店将加剧区域门店内卷、客流稀释,令新店的单店效益持续承压。而一旦门店扩张速度放缓,巴奴整体营收、利润将面临增长压力。

此外,巴奴主打“品质高端火锅”的差异化定位,以毛肚、野山菌汤为核心招牌,以区别于大众火锅品牌。巴奴的食材选材、供应链标准、门店装修、服务标准均高于行业大众品牌,直接推高单店固定运营成本;但品牌受众相对小众,偏高的定价影响消费者日常复购频次,不利于大众化、高频次消费流量池的形成。同时,巴奴的核心招牌产品,如毛肚、菌汤等,产品壁垒较低,难以保持长期独家竞争优势。为适配下沉市场、扩大受众群体,巴奴近年主动下调价格、优化产品结构,却又进一步弱化了自身高端差异化属性。

除了高端定位与规模化发展的结构性矛盾,进一步影响业绩的可持续增长,品质火锅赛道本身市场空间有限、集中度偏低,2025年国内品质火锅赛道前五品牌市场份额仅9.1%,整体呈现小而散的格局。巴奴虽位居赛道首位、市场份额3.6%,但小众赛道的市场容量,难以支撑巴奴持续的全国性规模化扩张。

巴奴两次IPO失利,除自身合规与经营短板外,港股餐饮赛道整体估值缩水,也带来外部阻力。部分连锁餐饮头部企业在上市后,业绩表现疲软,明显偏离市场预期,暴露出赛道趋于饱和、同质化竞争加剧、成本持续上涨等行业共性痛点,令行业整体估值在资本市场承压。例如,海底捞近年持续“增收难增利”,门店扩张放缓、单店盈利下滑,呷哺呷哺也陷入持续亏损。

在此行业背景下,港股资本市场对餐饮IPO项目的审核逻辑也在转变,从过往看重“门店规模、扩张速度”,转向“合规稳定性、盈利质量、商业模式可持续性”。

在行业整体估值缩水、审核趋严的背景下,巴奴的规模体量与品牌壁垒相比头部品牌并无优势,也无独特增长故事支撑高估值。其IPO两次遭遇波折也表明,相比粗放式扩张、差异化讲故事,合规经营、高质量发展、增长模式可持续,更适合成为连锁餐饮企业未来资本化发展的核心路径。

6月17日,巴奴又火速第三次递交了招股书,决心三战IPO,显示出对募资的迫切。其能否吸取前两次的教训,在有效期内完成整改、闭环监管问询,令人关注。

作者 | 孟青平

编辑 | 吴雪杠杆配资炒股年度排行

股票配资资质信息公开网提示:本文来自互联网,不代表本网站观点。